현대코퍼레이션 공부의 관점에서 내용을 풀어봅니다.

초보 직장인 투자자이며, 로직을 갖고 매매를 해보면 어떨까? 공부하고 투자하면 다를까?라는 생각으로 주식에 임하고있습니다.

기술적 관점으로 포착. 기업 내용으로 섹터에 대한 공부. 현재의 수급 등으로 종목을 선정합니다.

전문성이 떨어지기에 완성도는 낮을 수 있으니 글을 읽어주실 때 감안 부탁드립니다.

■ 기술적으로 포착

포착된 건 6월 25일입니다. 그 뒤로 2일이 지났습니다.

제가 공부한 캔들과 거래량과 이평선의 모습을 보여줬습니다.

■ 기업은 어떠한가?

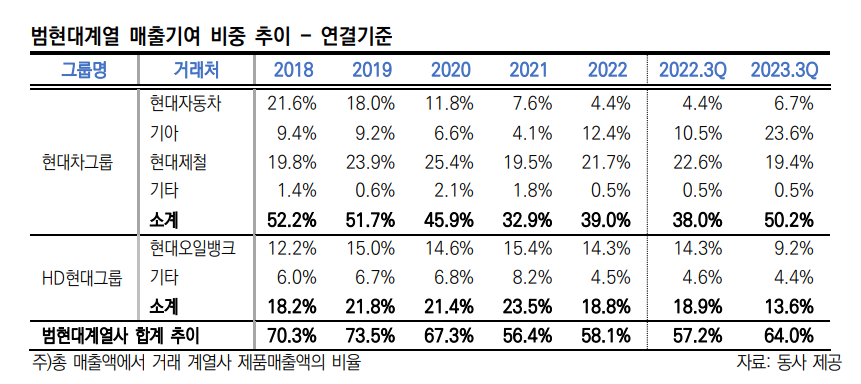

범현대가입니다.

1976년 舊현대그룹의 종합상사 업체로 설립되었으며, 2010년 현대중공업 계열에 편입되었으나 2015년 인적분할 이후 계열에서 분리하여 현재 현대코퍼레이션홀딩스 계열에 소속되어 있다. 무역업, 해외자원개발사업 등을 영위하고 있으며, 2023년 9월 말 기준 최대주주는 현대코퍼레이 션홀딩스(21.8%)이다.

그렇기에 현대와 거래비중이 높으며, 상대적으로 안정적인 사업구조를 영위하고있습니다

철강, 승용차, 자동차부품, 석유화학, 선박, EPC 기자재 등 다양한 품목을 대상으로 무역업을 영 위하고 있다. 1976년 설립 이후 장기간 舊현대그룹의 수출 및 조달 창구역할을 담당한 가운데, 2016년 현대중공업 계열분리 및 독자계열(현대코퍼레이션홀딩스 계열) 형성 이후에도 60% 내 외의 범현대家 거래비중을 보이는 등 범현대계열(현대차그룹, HD현대그룹)과의 긴밀한 영업관계 를 유지하고 있다. 이외에도, 우수한 신인도를 보유한 포스코, SK에너지 등을 고정거래처로 확 보하고 있어 안정적인 사업기반을 구축하고 있다.

영업수익성은 높지 않습니다. 시총이 낮은 이유겠죠? 하지만 수익성 개선을 위한 노력은 진행되고 있습니다.

무역업에 집중된 사업구조로, 1% 내외의 영업이익률을 기록하고 있다. 또한, 2019년 미·중 무 역분쟁, 2020년 코로나19 확산에 따른 국제 교역량 위축 등으로 이익창출력이 감소하는 등 국제무역 시황에 따른 실적변동성이 내재하고 있다. 하지만, 2021년 이후 주요 지역 영업환경 개선으로 실적이 회복되고 있다. 특히, 2023년에는 석유화학 및 무역업황이 비우호적으로 전개됨에도 불구하고 철강재 고수익시장 판매 증가, 승용 부품 부문의 추가 거래선 확보, 상용에너지 부문의 북미지역 신규수주 등에 힘입어 실적호조세 가 유지되었다. 영업외손익도 최근 안정화되는 흐름이다. 2019년까지 매출처 및 선사 관련 대손충당금, 베트남 11-2 광구 전액 손상처리, 미국 강관 반덤핑 관세비용 등으로 영업외수지 적자가 지속되었으나, 2019년 이후 편입된 부동산펀드에서 지속적으로 이익이 발생하고 있으며, 오만, 카타르LNG가 자원가격 상승에 힘입어 이익규모를 확대하면서 최근 3년간 영업외수지 흑자를 기록하고 있다. 자원개발 사업 중 예멘LNG의 경우 내전으로 2015년 이후 생산이 장기간 중단되고 있어, 2022 년에는 손실충당금(235억원)을 인식하였으며, 정세불안이 지속됨에 따라 추가적인 손상가능성도 내재하고 있다.

최근의 영업이익 확대를 위한 움직임. 석유화학 믹스개선 + 중앙아시아 승용사업

무역업 비중이 높은 사업구조로, 1% 내외의 영업이익률을 기록하고 있으며, 국제무역 시황에 따른 실적변동성이 내재하고 있다. 2019년에는 미·중 무역분쟁, 2020년에는 코로나19 확산에 따른 국제 교역량 위축 및 주요 해외 영업지역의 Lockdown 등으로 이익창출력이 감소한 바 있 다. 하지만, 2021년 들어서는 글로벌 경기 회복세로 철강부문을 중심으로 실적이 회복되었고, 2022 년에도 철강시세가 높은 수준을 유지함과 동시에, 승용부품 및 석유화학 부문의 실적도 큰 폭으 로 향상되었다. 승용부문은 중앙아시아 CIS 지역 승용대리점 향 거래가 크게 증가하였으며, 석 유화학 부문은 해외 벙커링 신규 거래선 확보, 항공수요 회복에 따른 항공유 공급 증가, 고마진 품목(아스팔트) 판매 확대 등이 실적개선의 주요 원인으로 작용하였다. 2023년에는 석유화학 및 무역업황이 비우호적으로 전개됨에도 불구하고, 철강재 고수익시장 판 매 증가, 승용부품 부문의 추가 거래선 확보, 상용에너지 부문의 북미지역 신규수주 등에 힘입어 실적호조세가 유지되었다.

종합상사입니다. (이하 사업보고서 참고)

당사의 사업부문은 회사가 판매하는 상품 및 용역 성격에 근거하여 총 6개의 사업부문으로 구성

- 철 강 : 강판, 강관 및 철강 제품

- 승 용 부 품 : 자동차, 부품 등

- 상용에너지 : 상용차량, 철차 및 변압기, 육상엔진 등

- 기계인프라 : 선박, EPC 기자재, 건설장비 등

- 석 유 화 학 : 석유화학제품 및 벙커링 등

- 기 타 : 자원개발, 물류 등

철강과 승용부품의 매출비중이 높습니다.

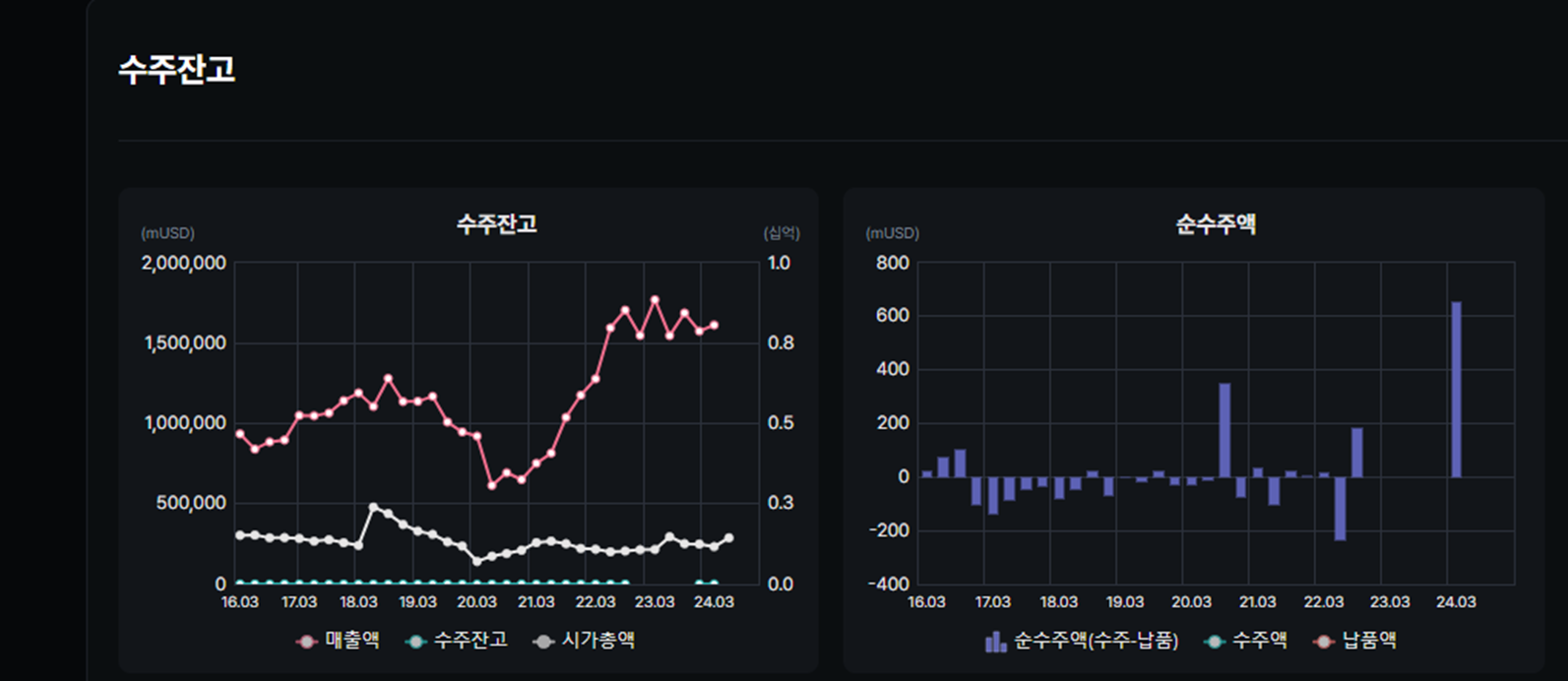

■ 실적의 흐름은 어떠한가?

좋습니다. 매출액도 영업이익도 성장하고 있습니다. 수주잔고도 높은 레벨이구요.

높아진 매출액과 수주잔고 대비 시가총액은 움직임이 더딘데요

제 관점에서는 낮은 영업이익율이 이유이지 않을까 싶습니다. 아울러 신규사업에 대한 계획도 필요해보이구

시가총액이 3,000억도 안되네요..

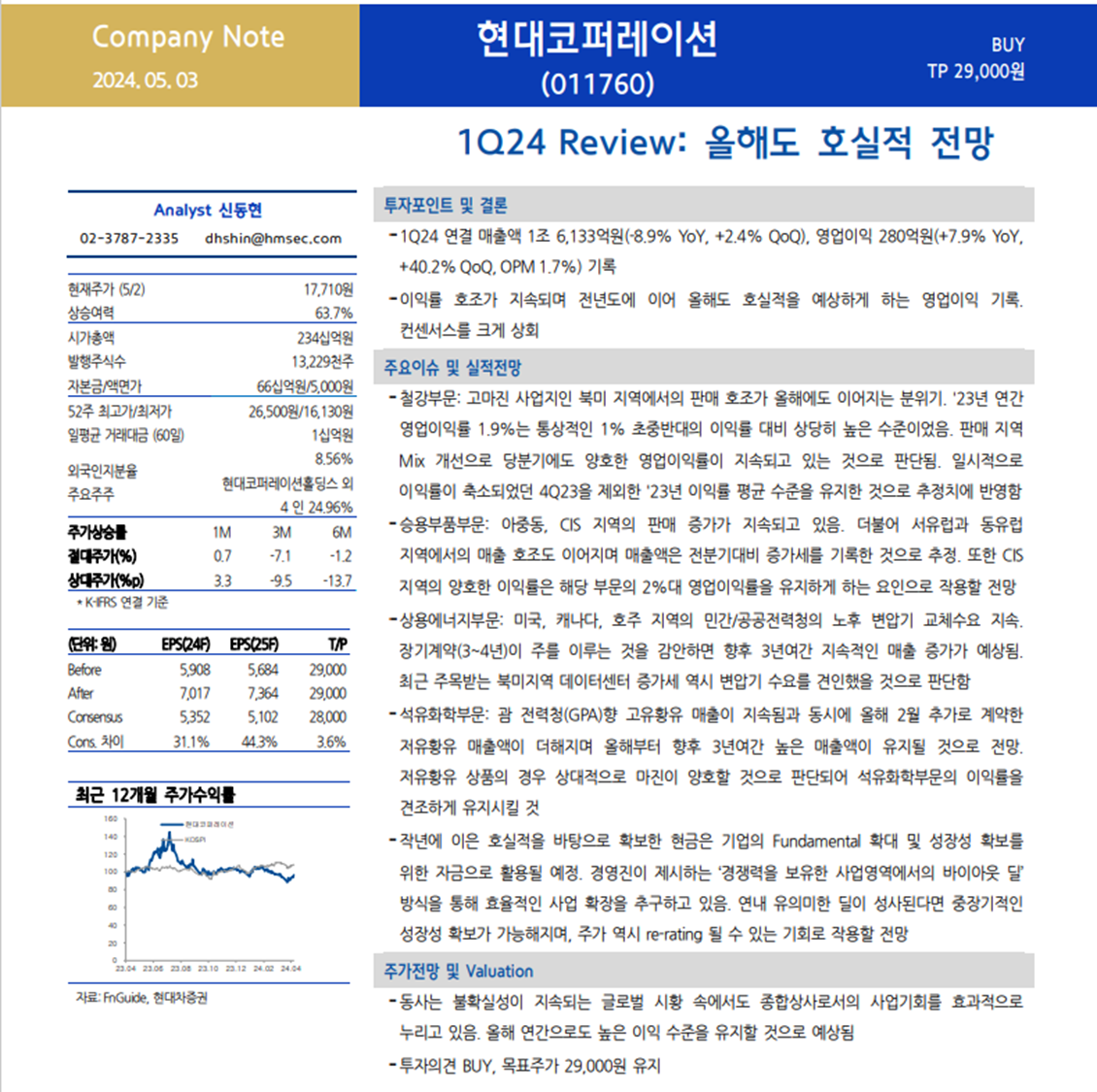

■ 최근 리포트

포인트는 상용에너지의 변압기, 중앙아시아의 자동차가 눈에 들어옵니다.

변압기는 HD현대의 북미 지역 수출과 연관되어있습니다.

HD현대일렉트릭 변압기 북미 유통 맡은 '현대코퍼레이션'...저평가 탈출 모멘텀 주목

[파이낸셜뉴스] 최근 AI산업의 급성장에 따른 '변압기' 수요가 폭증하는 가운데 '변압기 명가' HD현대일렉트릭의 북미 지역 공급 판매 벤더가 현대코퍼레이션으로 확인됐다. 8일 현대코퍼레이션

www.fnnews.com

'리포트 하단 부에 경쟁력을 보유한 사업영역에서의 바이아웃딜도 포인트입니다.'

■ 최근 뉴스정리

실적 기대감으로 반등한 이력이 있습니다.(5/7일)

현대코퍼레이션, 분기 최대 영업익…수익성도 개선-하나

하나증권은 7일 현대코퍼레이션(011760)에 대해 기존 사업에서 안정적인 수익을 창출하고 있으며 신규 사업 여력도 충분히 확보됐다고 평가했다. 투자의견은 ‘매수’, 목표가 3만3000원 ‘유지’

www.edaily.co.kr

라니냐에 대한 천연가스 수혜 증가 이슈도 있습니다.

현대코퍼레이션, 주가 급등…라니냐 전망에 '천연가스' 강세

현대코퍼레이션 주가가 시간외 매매에서 급등했다.21일 한국거래소에 따르면 전일 시간외 매매에서 현대코퍼레이션 주가는 종가보다 3.08% 오른 2만3400원에 거래를 마쳤다. 현대코퍼레이션의 시

www.thebigdata.co.kr

대왕고래와의 테마도 기대해볼만 합니다.(연관성은 낮지만요)

"대왕고래 성공률 꽤 괜찮아" 포스코·SK·GS 투자 가능성

정부가 동해 심해 유전·가스전 개발(이하 ‘대왕고래 프로젝트’)을 추진하는 가운데 포스코인터내셔널과 SK E&S, GS에너지 등 국내 기업의 투자 가능성이 커지고 있다. 산업통상자원부는 21일 오

n.news.naver.com

범현대가로 고속철도에 대한 기대감도 있을까요?

현대로템, 우즈벡에 K-고속철 사상 첫 수출

국산 고속철도차량이 사상 처음으로 해외 시장 진출에 성공했다. 현대로템은 한국철도공사(코레일)와 민관 합동으로 우즈베키스탄(우즈벡) 철도청(UTY)이 발주한 2700억원 규모의 동력분산식 고

n.news.naver.com

정리해봅니다.

기술적으로 전략을 세워 대응할 수 있으며

기업의 사업과 상승시 이유에 대해 정리해보았습니다.

범현대의 안전한 뒷배를 가진 무역상사. 매출액은 높지만 이익율이 낮아 시총이 저평가?로 보이는 기업

변압기 관련 호재도 보이며 대왕고래와도 연관이 있지않을까?

그리고, M&A 투자 이슈도 있을 수 있고

높아진 실적과 수주잔고는 하단을 방어해줄텐데..

전략적으로 고민해봅니다.

글을 보시다시피 일반인 초보투자자의 로직이므로

절대 매수/매도의 추천이 아님을 밝힙니다.

'주식공부' 카테고리의 다른 글

| 현대코퍼레이션_240709 (2) | 2024.07.09 |

|---|---|

| 삼성전자 잠정실적 24.2Q (0) | 2024.07.05 |

| 심텍/한화시스템 단기 트레이 (0) | 2024.06.20 |

| 금호석유_전기차타이어 (1) | 2024.06.19 |

| 한화오션_미국투자 (0) | 2024.06.18 |