삼성전기에 대해 공부한 내용을 공유합니다. 다양한 레포팅이 있겠지만 개인적인 공부차원에서 쓰는 글이며, 전문성이 결여되 보여도 하나의 참고로 읽어주시면 감사하겠습니다. 최근 리포트를 출처로 내용을 간략이 요약해봅니다.

사업구조

컴포넌트 사업(MLCC), 광학솔루션(카메라모듈), 패키징(FC-BGA) 3개의 사업으로 나뉩니다.

컴포넌트의 매출 비중이 높고 다음에는 광학통신 패키지 순입니다.

간략히 사업을 설명 해보겠습니다.

우선, MLCC는 반도체가 잘 작동할 수 있도록 전기를 조절해주는 장치입니다. 전방산업은 전장 및 IT제품입니다.

카메라 모듈은 우리 핸드폰에 사진과 영상을 촬영하는 카메라로 생각하시면 쉽습니다. 당연히 전방산업은 휴대폰 및 전방이 해당되겠지요

마지막 패키징 사업은 반도체 기판입니다. 기판은 반도체가 작동할 수 있도록 칩을 장착하는 장치입니다.

요약해보면, 삼성전기의 전방산업은 IT제품과 전장과 연결이 되어있습니다. IT제품과 자동차 산업과 궤를 같이하는 거라고 보면 되겠네요. 기판에 대한 자세한 내용은 도움이 될 만한 기사를 아래에 첨부드립니다.

삼성‧SK‧인텔이 지갑 열었다, 반도체 유리기판 뭐길래? [강해령의 하이엔드 테크] <1편> (naver.com)

삼성‧SK‧인텔이 지갑 열었다, 반도체 유리기판 뭐길래? [강해령의 하이엔드 테크] <1편>

정보기술(IT) 시장에 관심 많으신 독자 여러분, 안녕하세요. 요즘 반도체 업계에서 '유리 기판(Glass Substrate)'이라는 용어가 참 많이 등장하죠. 가장 최근에는 삼성전기(009150)의 발표에서였습니다

n.news.naver.com

실적과 전망분석

이베스트투자증권의 김광수 애널리스트 24.02.01 리포트를 참조하여 요약하였습니다.

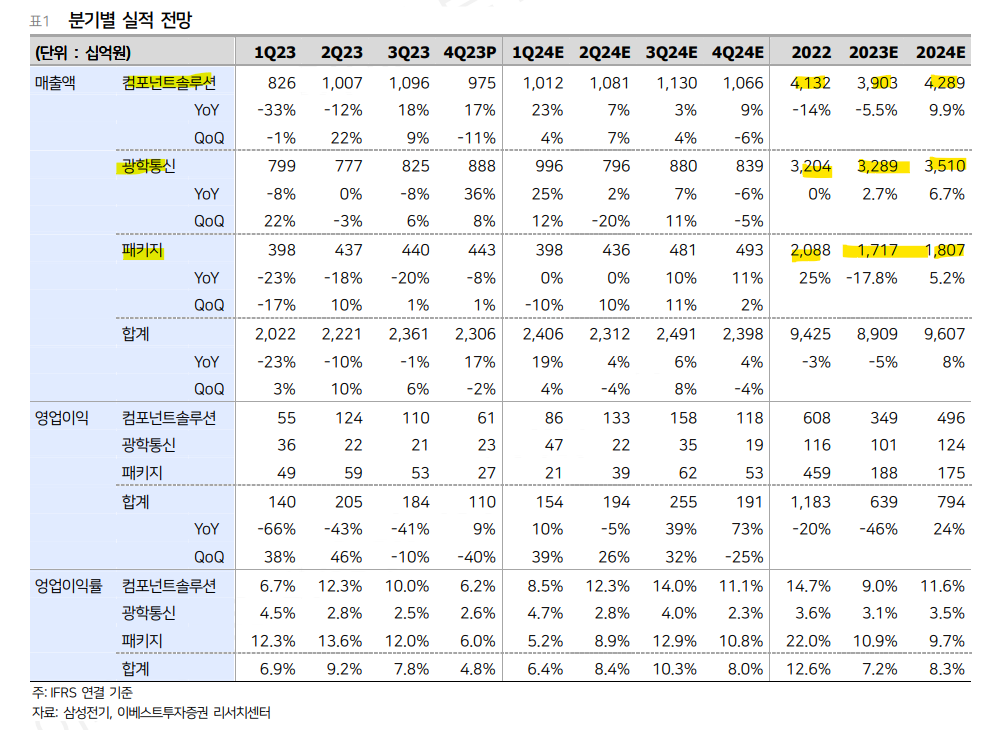

1) 4Q23P 낮아진 기대치, 컨센서스 부합

컴포넌트는 매출액 1.0조원(+17%YoY, -11%QoQ), 영업이익 607억원(OPM 6.2%)을 기록했는데 계절적 요인 및 연말 재고조정으로 3Q23 대비 매출과 OPM이 모두 감소 (10%→6%)했다. 광학통신솔루션은 매출액 0.9조원(+36%YoY, +8%QoQ), 영업이익 231억원 (OPM 2.6%)으로 국내외 신제품 출시에 따른 효과에 힘입어 실적이 개선됐다. 다만 패키지솔루션은 매출액 0.44조원(-8%YoY, +1%QoQ), 영업이익 266억원(OPM 6%)으로 공급 단 경쟁 심화에 따른 FC-BGA 판가 인하로 실적이 부진했다.

2) 2024E 기저효과 및 사업고도화 성과가 중요

1Q24E 실적은 매출액 2.4조원(+19.0%YoY, +4.3%QoQ), 영업이익 1,535억원 (+9.6%YoY, +39.1%QoQ) 으로 추정한다. 1)1Q24E 중국향 모바일 부문의 단기 실적 기대감이 유효한 가운데 2H24E에는 PC(AI, Windows12) 부문 부품 수요가 증가할 것 으로 전망한다. 2)전장 및 서버(FC-BGA) 산업의 재고 조정이 진행되는 가운데 고신뢰성 MLCC, AI서버/네트워크 고부가 기판의 수요는 견조하게 지속될 것이다. 특히 3)전기차 시장의 성장률 둔화 우려 대비 하이브리드 차량 시장 성장세 확대로 전장용(IVI, ADAS 등) MLCC 수요는 2023년 대비 증가할 것이다.

3) MLCC→기판, 점진적인 실적 개선 전망

매크로 환경 불확실성이 지속되고 있지만 고 부가 제품군의 실적 기여도 확대 기대감이 유효한 가운데 2024E 전사업 부문 사업고도화 성과에 주목할 필요가 있다. 전장 부문(MLCC 재고 해소)을 중심으로 기저 효과에 따 른 실적 개선 이후 기판 사업 부문이 PC, Server 단 수요 회복 및 가격 반등으로 점진 적인 실적 개선세가 전개될 것이다.

컨콜요약

1) MLCC ASP는 하락 중이나 낙폭은 고부가 제품/거래선(전장)으로 하락폭은 축소

2) 카메라 모듈쪽에서 중국의 폴디드줌 수요가 증가. 이에 따라 기술적 차별화로 영업할 예정

3) 시장 수요를 고려하여 가동률과 케파 확대도 계획

4) FC-BGA는 공급과잉 판가 리스크 존재. BUT, 서버향 수요 회복세, 차량 ADAS 탑재증가 및 전장화 추세로 전장용 기판 성장 예상. 차세대 기판 제품을 개발해 FC-BGA 경쟁력 확보할 계획

5) 자동차 시장은 둔화되나, 고객사는 MLCC 재고소진되면서, 전년대비 높은 성장 예상.

6) 전장용 거래선은 특정 거래처 비중이 높은 리스트나, 신규 거래처 매출을 기대

7) 신사업이 있다(실리콘 커패시터, 전장 카메라용 하이브리드 렌즈, 글라스 기판 등등)

8) MLCC의 경우 전장용 수요 대응을 위해 24년에도 23년도 유사. 패키지 기판은 이미 베트남에 증설 투자가 진척되어 투자는 감소.

이상으로 마칩니다. 간단히 알아봤습니다. 이 내용을 기반으로 더 공부해야 될 부분들이 보이네요

전장용 거래선의 확대. 신규사업의 진행상황. MLCC ASP 전환과 수요가 실제로 증가하는지. FC-BGA는 서버향 수요가 실제 있는 지 등이 있네요

참고로 봐주시고, 매수/매도의 권유가 아님을 밝힙니다.

'종목공부' 카테고리의 다른 글

| 잉글우드랩_240513 (0) | 2024.05.13 |

|---|---|

| 23년 실적주/턴어라운드 주 정리_1 (0) | 2024.02.06 |

| 삼성전자 로봇과 CES 로봇 (1) | 2024.01.10 |

| SK하이닉스 태생 큐알티 (2) | 2024.01.03 |

| 레인보우로보틱스_협동로봇 (0) | 2023.12.28 |